Los mercados financieros internacionales se han visto bajo presión en lo corrido del año, y los inversionistas se han enfrentado a un panorama económico y geopolítico complejo. ¿Qué ha estado detrás de los desarrollos del mercado y qué oportunidades de inversión hay en adelante? ¿Cómo enfrentar un panorama de alta inflación y de tasas de interés en ascenso?

A continuación, te presentamos unas reflexiones sobre:

- El contexto económico durante 2022

- El comportamiento de los principales activos en los últimos meses

- Una referencia a los activos que han tenido un mejor desempeño en episodios inflacionarios pasados

- Las alternativas de inversión que pone a disposición Insights

El contexto económico durante 2022: las fuentes de incertidumbre

Durante los primeros meses de 2022, los mercados financieros internacionales se han movido a la par de dos elementos que hoy dominan la narrativa entre los inversionistas: la inflación, que súbitamente saltó a cifras que no se observaban hace décadas; y la política monetaria, que ha venido reduciendo los amplios estímulos que ayudaron en la recuperación económica post-pandemia, para evitar que este episodio inflacionario se vuelva regular en las economías.

Este escenario de alta inflación y normalización de la política monetaria se acompañó, además, de la incertidumbre geopolítica producto de la inmersión de Rusia en Ucrania a mediados de febrero.

De un lado, las disrupciones en las economías de Europa del Este desencadenaron un aumento en los precios de las materias primas, que agravaron el problema inflacionario en el mundo (principalmente en Europa). Y, por otro, acentuaron los temores de varios agentes sobre las perspectivas de crecimiento económico (o de una recesión), sustentados a su vez por el impacto de los cierres por Covid-19 en China, y por el propio apretón de la política monetaria y la alta inflación (que merma el consumo y optimismo de los hogares, ver aquí).

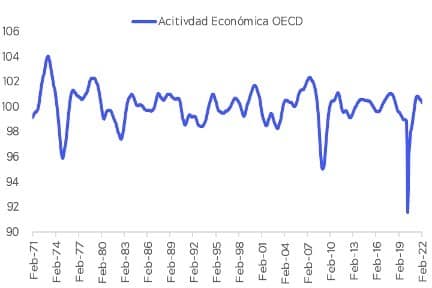

Gráfico 1. Inflación e índice líder de desempeño económico para la OECD

Fuente: Insights con base en OECD

Gráfico 2. Monitor de política monetaria global (+ restrictiva, 0 neutral, – expansiva)

![]()

Fuente: Tomado de Council on Foreign Relations – CFR.

La conjunción de la alta inflación, alza en tasas de interés, y dudas sobre el desempeño económico, se ha traducido en nerviosismo e incertidumbre para los mercados financieros, con unos inversionistas que miran por el retrovisor un 2021 con retornos que fueron atractivos en diferentes segmentos del mercado, pero que ahora navegan un escenario complejo, en el que las estrategias tradicionales de inversión se han visto retadas.

Por ello, los cuestionamientos naturales que todo inversionista ha tratado de resolver en este contexto han sido ¿qué activos financieros escoger? ¿En qué esquina del mercado financiero buscar refugio? ¿Cómo protegerse de la pérdida de poder adquisitivo por la inflación?

Antes de resolver estas preguntas, empecemos por observar qué ha ocurrido en el transcurso del año en los principales mercados.

El rendimiento de los principales activos de inversión durante la coyuntura inflacionaria reciente

Para comenzar, es importante recordar que, en general, un segmento importante de los mercados financieros reacciona negativamente a la inflación y a las tasas de interés. Aunque ello ocurre por varios motivos, con el ánimo de ser concretos, podríamos decir que, a medida que la inflación y las tasas aumentan, se reduce el atractivo de los pagos futuros de los activos, en especial de los bonos y de las acciones, lo que regularmente se traduce en una caída de su precio.

¿Ha sido esta la tendencia a lo largo del 2022? Para varios activos la respuesta es: sí.

Bonos – renta fija

Uno de los mercados que capturó más rápido la trepada en la inflación y las expectativas de tasas de interés de política monetaria fue el de los bonos o de activos de renta fija. Por ejemplo, el yield de los bonos del gobierno de EE.UU a 2 años saltó, entre octubre de 2021 y abril de este año, de 0.53% a 2.73%, mientras que los títulos a 10 años ascendieron en el mismo periodo de 1.58% a 2.93%. Los bonos a 30 años, que son un referente importante para las tasas de las hipotecas, se treparon desde 1,95% a 2.99% en dicho lapso.

Esta misma tendencia se presentó en buena parte del globo. En Europa, por ejemplo, los bonos soberanos alemanes tenían un rendimiento al vencimiento negativo en octubre de 2021 (-0.1%), y al cierre de abril de 2022 pasaron a tener un yield de 0.93%. De hecho, en dicho periodo, el valor de la deuda en el mundo con rendimiento negativo cayó de más de US $15 billones a menos de US $2.7 billones.

En parte por el aumento en las tasas de interés de los gobiernos en EE.UU. y Europa, en el mundo emergente y para la deuda corporativa se presentó una trepada similar en las tasas de interés y el costo de financiamiento.

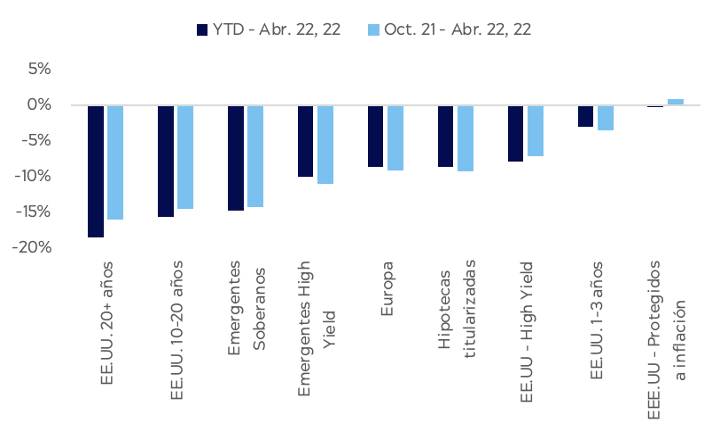

Por ello, las inversiones en estos instrumentos de renta fija se han afectado -a medida que sube la tasa de interés de los bonos, disminuye su precio-. Así lo ilustra el Gráfico 3, que presenta el retorno de ETFs que agrupan el comportamiento de bonos en diferentes geografías o segmentos, en lo corrido de 2022 y también desde octubre de 2021 -cuando la inflación en EE.UU. superó 5%-.

Gráfica 3. Desempeño de ETFs de bonos seleccionados (%, USD y EUR para Europa)

Fuente: Insights con base en Yahoo Finance.

La caída del valor de las inversiones ha sido especialmente aguda en los bonos de largo plazo en EE.UU., con retrocesos que van más allá del -15%, debido a que los anuncios (y medidas tomadas hasta el momento) por parte de la Reserva Federal en su redireccionamiento de la política monetaria han sido recogidos con mayor ímpetu por el mercado.

La excepción, no obstante, han sido los bonos protegidos a la inflación (o TIPS, para el caso de EE.UU), cuyos pagos están atados a la evolución de los precios al consumidor y que, en consecuencia, se han valorizado acorde al incremento observado en esta variable.

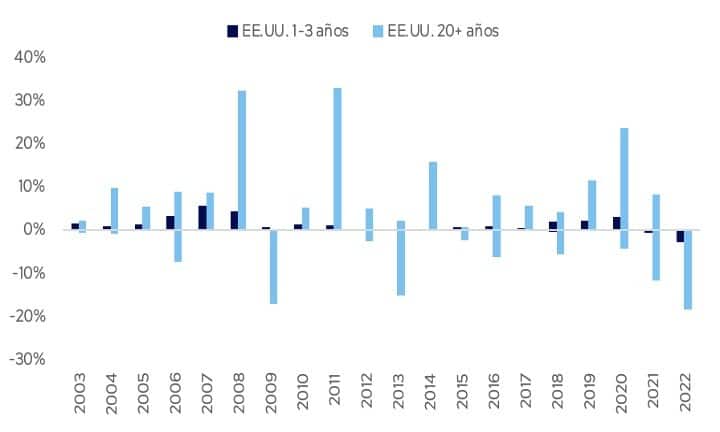

¿Qué tan fuerte ha sido la caída en el valor de los bonos frente a otros periodos? Pues bien, el Gráfico 4 destaca que lo que hemos observado en lo corrido del año ha sido una de las desvalorizaciones más profundas en las últimas dos décadas. Una parte importante de la caída tuvo lugar durante las primeras semanas de abril, cuando se observaron movimientos de mercado de magnitudes inusuales (¡que se supone se deberían observar más o menos cada 14 años!).

Gráfico 4. Rendimiento histórico de bonos en EE.UU a abril* de cada año (%)

Fuente: Insights con base en Yahoo Finance. *Para 2022 al 28 de abril.

Acciones – renta variable:

Por su parte, el comportamiento de las acciones durante los primeros meses de 2022 tampoco fue ajeno, en la mayoría de los casos, al patrón histórico de caídas ante mayor inflación y tasas de interés más altas. Así lo ilustra el Gráfico 5, que muestra el rendimiento de diferentes índices bursátiles, nuevamente durante lo corrido del año y también para el periodo desde octubre de 2021 hasta la fecha.

Gráfico 5. Desempeño de índices bursátiles* seleccionados (%, moneda local)

Fuente: Insights con base en Investing y Yahoo Finance.

*Los índices son, en su orden: MOEX, SSE Index, ACWI, STOXX 600, S&P 500, BVSP, FTSE, y COLCAP.

Especialmente en EE.UU y Europa, el retroceso de las acciones parece estar más acorde con los temores sobre la inflación y la política monetaria. Esto no sorprende, en la medida en que sus bancos centrales tienen un peso importante a la hora de determinar las condiciones financieras en el mundo, y que se aprestan a reducir una cantidad de estímulo monetario que no tiene precedentes.

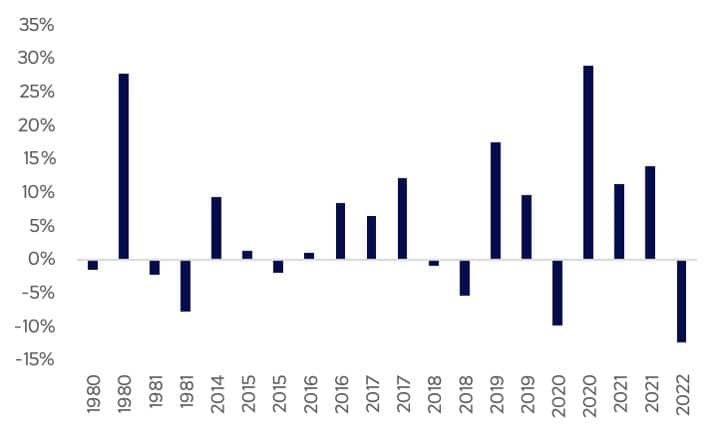

Al igual que en el caso de los bonos, lo ocurrido de momento en EE.UU ha llegado a representar uno de los retrocesos más importantes en los últimos 40 años.

Gráfico 6. Rendimiento histórico del S&P 500 en lo corrido del año hasta abril* de cada año (%)

Fuente: Insights con base en Investing. *Para 2022, al 22 de abril.

Sin embargo, es claro que otros factores han tenido peso en la caída bursátil en otras geografías. Por ejemplo, en Rusia, inevitablemente la guerra y las sanciones económicas a las que está sometida han tenido un impacto sustancial. A su vez, por su cercanía y relación (especialmente a través de importación de energía), las acciones en Europa también han sido golpeadas por el conflicto. Y, en China, las restricciones por Covid-19 cada vez más amplias, sumadas a las disrupciones regulatorias en algunos sectores, han ejercido un peso bajista notorio.

Además, vale la pena notar que, en contravía a este retroceso, se encuentra el relativamente fuerte desempeño de las acciones en Latinoamérica. Para la región, pese a la fuerza bajista que imprime un escenario global de mayores tasas de interés, parece que en lo corrido del año ha jugado positivamente: i) que los precios de las acciones estaban relativamente ‘baratos’; y ii) que el alza en los precios internacionales de las materias primas favoreció a las economías que son, en neto, exportadoras de estas (ver aquí).

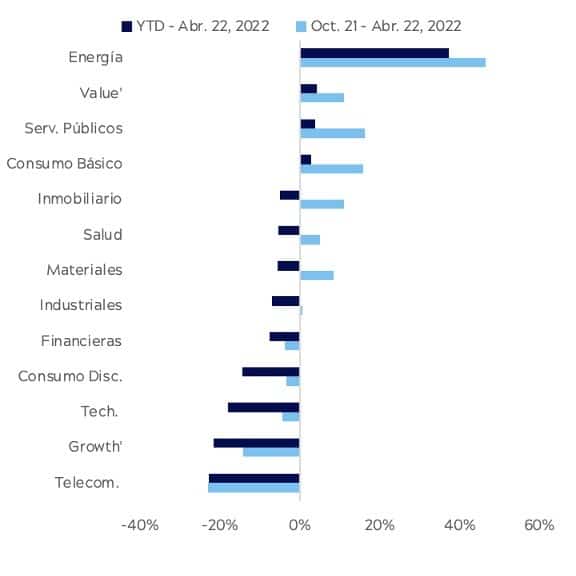

No obstante, es importante recordar que la caída de los índices agregados esconde un comportamiento que puede ser diferente entre sectores y compañías, como se exhibe en el Gráfico 7.

Gráfico 7. Rendimiento de sectores y estrategias (“value” y “growth”) del S&P 500 (%)

Fuente: Insights con base en Investing.

En los últimos meses, por ejemplo, los inversionistas han tenido un apetito importante por el sector de energía, alineado con el alza en la cotización internacional de dichos bienes. Lo mismo ha ocurrido con la demanda de acciones en el sector de servicios públicos, consumo básico, e inmobiliario, y en general con actividades productivas que son defensivas en un contexto de alta inflación e incertidumbre.

En contraste, las acciones de empresas de tecnología y telecomunicaciones son las que han explicado los retornos negativos recientes. La razón detrás de ello es que los ingresos del grueso de estas compañías se encuentran adelante en el futuro, y que en el corto plazo tienen necesidades de financiamiento más altas, que las hace especialmente sensibles a la subida en las tasas de interés.

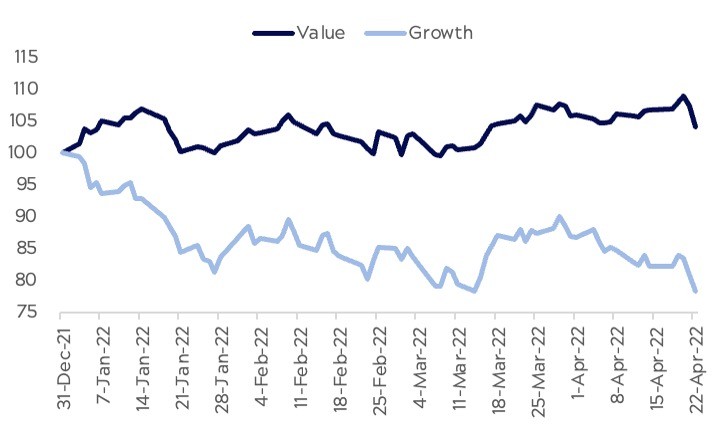

La preferencia por los sectores más defensivos frente a los de mayor potencial de crecimiento ha explicado la divergencia en el rendimiento de dos estrategias de inversión en acciones: “Value” frente a “Growth”.

En particular, la estrategia “Value” – con la que se busca estar expuesto a acciones de compañías subvaloradas por el mercado- ha tenido un desempeño relativamente superior frente a la estrategia de “Growth” – con la que se seleccionan acciones de compañías de las que se esperan rendimientos superiores, pero que por lo general están sobrevaloradas-.

Gráfico 8. Evolución de $100 invertidos en estrategias “Value” y “Growth” en S&P 500

Fuente: Insights con base en Investing.

Portafolios Gestionados de Insights:

En vista de los desarrollos de los mercados financieros internacionales de renta fija y de renta variable, los resultados de los Portafolios Gestionados de Insights han mostrado un retroceso durante este episodio inflacionario y de normalización de política monetaria.

Gráfico 9. Rendimiento de Portafolios Gestionados (riesgo 1 a 10) de Insights y S&P 500 (%)

Fuente: Insights con base en Yahoo Finance e Investing.

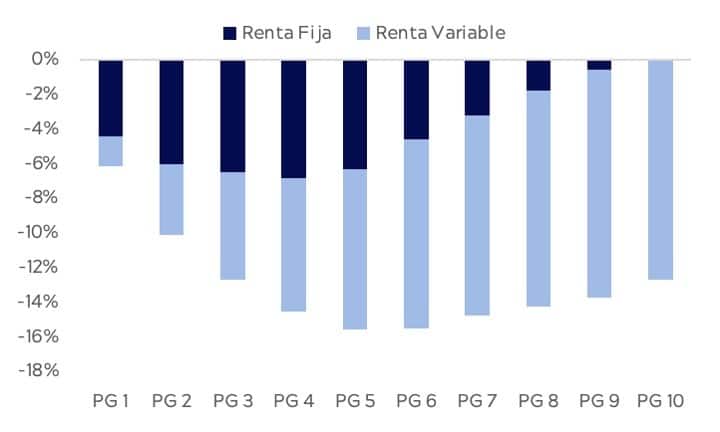

Para los portafolios más conservadores (PG 1 – PG 2), la corrección ha sido explicada en cerca de un 70% por la desvalorización observada en la renta fija, mientras que para los de riesgo medio (PG 4 – PG 6) se ha atribuído, en promedio, en un 40% a la caída en renta fija, y en un 60% por la desvalorización en la renta variable.

Gráfico 10. Contribución al rendimiento de Portafolios Gestionados (riesgo 1 a 10) por clase de activos (%)

Fuente: Insights con base en Yahoo Finance.

¿Qué ha ocurrido con la volatilidad?

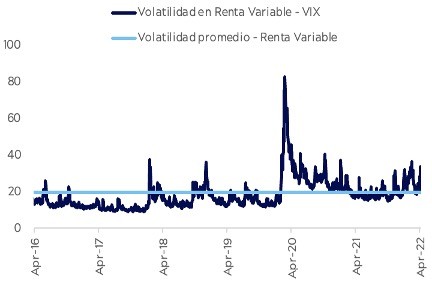

Por último, conviene destacar que el difícil panorama que han enfrentado los inversionistas también ha estado caracterizado por una enorme volatilidad. En especial, esta métrica, que muestra el movimiento o el riesgo inherente en el precio de los activos, ha sido inusualmente elevada para los bonos (que regularmente oscilan poco).

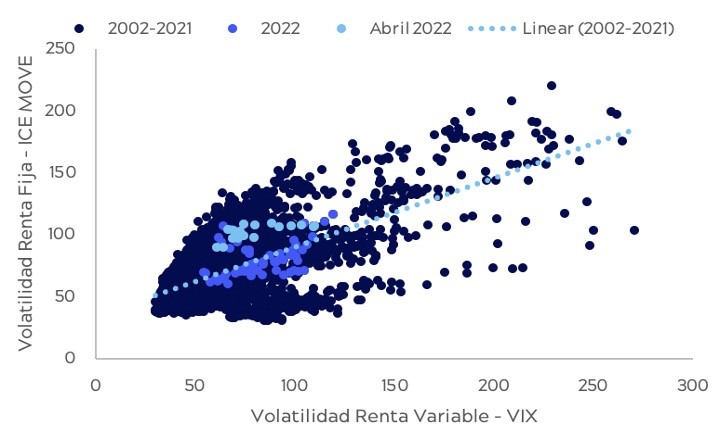

Gráfico 11. Volatilidad en el mercado de renta variable (VIX) y renta fija (MOVE) en EE.UU

Fuente: Insights con base en Investing y Yahoo Finance.

Como lo presenta el Gráfico 11, los índices que hacen seguimiento a la volatilidad tanto para las acciones como para los bonos en EE.UU. han sobrepasado en los últimos meses sus parámetros históricos (señalando un régimen de alta volatilidad) entre un 20% y 30%, en promedio. Sin embargo, es claro que para los bonos (figura de la derecha), los niveles de volatilidad se acercaron a los observados en marzo de 2020, cuando la pandemia puso bajo estrés a los mercados financieros.

De hecho, durante abril se registraron momentos de mayor volatilidad en el mercado de renta fija frente a lo que, guiados por la historia, cabría esperar dada la incertidumbre observada en el mercado de acciones.

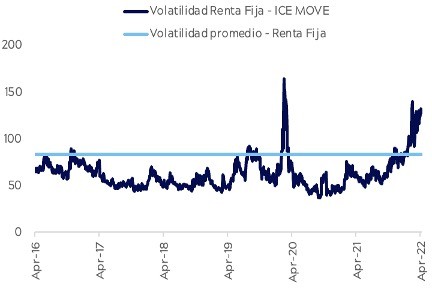

Gráfico 12. Índices de volatilidad para la renta fija (ICE MOVE) y renta variable (VIX) en EE.UU. (enero 2002 = 100)

Fuente: Insights con base en Investing y Yahoo Finance.

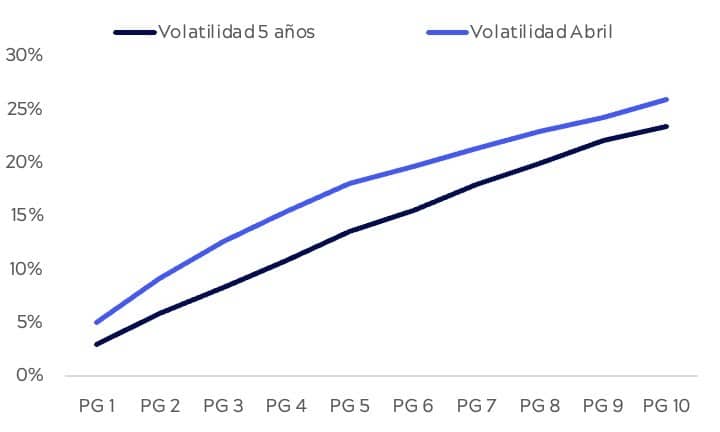

En consecuencia, los Portafolios Gestionados de Insights han tenido una volatilidad que ha sido, de igual manera, superior a sus referencias históricas. Tal diferencia ronda, en promedio, 3 puntos porcentuales, pero, como se exhibe en el Gráfico 13, ha sido más notoria en los portafolios de riesgo medio (en los que es evidente el impacto conjunto de la volatilidad en el mercado de renta fija y de renta variable).

En todo caso, conviene advertir que gracias a la gestión basada en algoritmos de Inteligencia Artificial -IA- y Machine Learning de los Portafolios Gestionados, y a pesar del entorno de elevada incertidumbre, ha sido posible respetar que los niveles de volatilidad de cada portafolios se mantengan acorde a la exposición al riesgo objetivo: es decir, los portafolios más conservados (PG 1- PG 2) han mantenido una variación menor que un portafolio moderado (PG 5), o que uno más agresivo (PG 8 – PG 10).

Gráfico 13. Volatilidad anualizada de los Portafolios Gestionados de Insights (%)

Fuente: Insights con base en Yahoo Finance.

¿Qué activos han tenido un mejor desempeño en episodios inflacionarios pasados?

Así las cosas, luego de presentar este entorno retador, nos resta por responder a la pregunta de qué activos pueden ofrecer un retorno o protección en momentos en que la inflación consume el poder adquisitivo de los hogares, las empresas y los inversionistas.

Para responder a esta pregunta, nos basamos en un estudio reciente realizado por Henry Neville, Teun Draaisma, Ben Funnell, Campbell R. Harvey, y Otto Van Hemert, titulado: “The Best Strategies for Inflationary Times”.

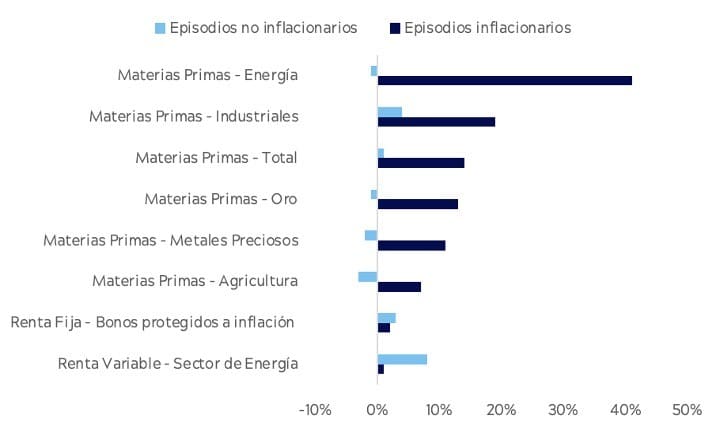

En esta investigación, los autores estudian el rendimiento de diferentes clases de activos y estrategias de inversión en EE.UU. en episodios inflacionarios, definidos como momentos en que la inflación en dicho país supera 5%. El estudio analiza información desde 1941, e identifica 8 episodios, con duraciones de entre 7 a 48 meses y con un cambio en los precios 7% y 37%.

Con esta información, los investigadores encuentran que en episodios inflacionarios los activos que presentan un rendimiento relativamente superior son, principalmente, las materias primas (de energía, industriales, oro, o de agricultura). En buena medida, eso ocurre porque en varias ocasiones son los mismos precios de las materias primas (como está ocurriendo ahora) los que explican el aumento de la inflación.

En esta línea se encuentra la inversión en acciones del sector de energía, que sin duda alguna les favorece en su ingreso el aumento de en la cotización de las materias primas, y que además son defensivos.

Por último, otra estrategia favorable es la inversión en bonos protegidos contra la inflación (TIPS), cuyo rendimiento se encuentra mecánicamente atado a la evolución de los precios al consumidor.

Gráfico 14. Rendimiento real promedio de estrategias de inversión pasivas en episodios inflacionarios (%)

Fuente: Insights a partir de Neville, H. et al (2021)

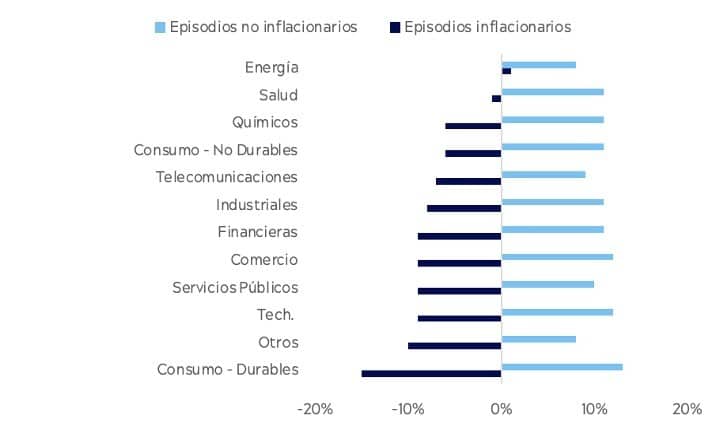

Ahora bien, al analizar en detalle el comportamiento de los principales sectores en EE.UU., el estudio encuentra que, a excepción de los de energía y salud, todos se ven afectados sustancialmente. Las correcciones en las acciones en episodios inflacionarios oscilan entre -6% y -15%, siendo la inversión en compañías de consumo, tecnología y servicios públicos las de peor desempeño.

Gráfico 15. Rendimiento real promedio de inversión en episodios inflacionarios en acciones en EE.UU, por sectores (%)

Fuente: Insights a partir de Neville, H. et al (2021)

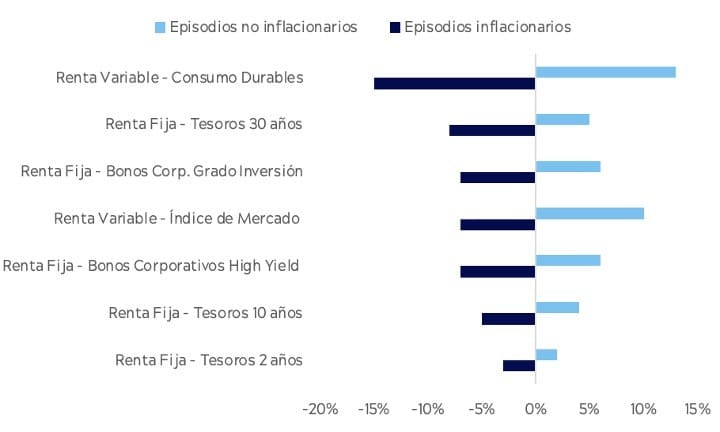

Finalmente, es oportuno mencionar que, según los autores, el mercado de renta fija también resulta significativamente afectado cuando la inflación cruza persistentemente el umbral de 5%. Las desvalorizaciones se encuentran, en promedio, entre -3% y -8%, y son más importantes para los bonos de mayor plazo.

Gráfico 16. Rendimiento real promedio de estrategias de inversión pasivas en episodios inflacionarios (%)

Fuente: Insights a partir de Neville, H. et al (2021)

Las alternativas que ofrece Insights

Insights se mantiene a la vanguardia para que puedas afrontar escenarios desafiantes en los mercados financieros. Es por ello que lanzamos nuevos Portafolios Temáticos en los que podrás diversificar tus inversiones. Dentro de nuestra oferta, se encuentran disponibles:

- Súper Dividendo (Super Dividend). Este portafolio temático busca dar exposición a aquellas empresas de alta capitalización y con madurez en su industria, que premian a sus inversionistas con altos dividendos.

- Financieras (Financials). ¿Cómo exponerse a la tendencia de tasas de interés en ascenso? Este portafolio agrega bancos, aseguradoras, fondos de inversión, fondos inmobiliarios, y demás, con los que puedas aprovechar dichas oportunidades en el sector.

- Materias Primas (Commodities). Cómo se mencionó, las restricciones en la oferta y distribución de materias primas, producto del conflicto en Ucrania, han elevado sustancialmente el precio de estos bienes. Mediante este portafolio temático podrás seguir el comportamiento del precio de bienes energéticos, agrícolas, y de metales, entre otros.

- Estrategia de Valor (Value Investing). En lo corrido del año las inversiones en sectores defensivos y en compañías sólidas, pero potencialmente desvalorizadas, ha retribuido a los inversionistas. ¿Cómo seleccionar estas compañías? ¿Cuándo incluir o no alguna acción? El portafolio Estrategia de Valor implementará esta estrategia por ti.

Referencias:

- Neville, Henry and Draaisma, Teun and Funnell, Ben and Harvey, Campbell R. and van Hemert, Otto, The Best Strategies for Inflationary Times (May 25, 2021). Available at SSRN: https://ssrn.com/abstract=3813202 or http://dx.doi.org/10.2139/ssrn.3813202